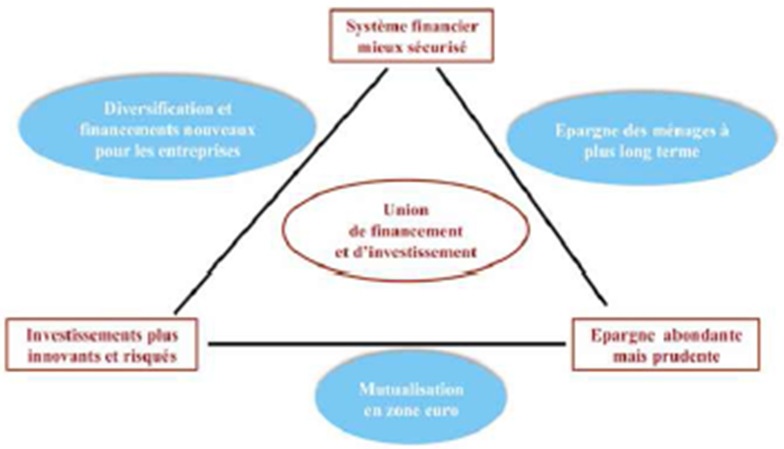

Rapport Galhau : une stratégie et des solutions pour le financement de l’investissement Grand serviteur de l’Etat au Ministère des finances pendant vingt ans, longtemps professeur d’économie à SciencesPo, plus récemment Directeur général délégué de BNP Paribas en charge de la banque de détail, M. Villeroy de Galhau était la personne idoine pour se voir confier la mission sur le « financement de l’investissement des entreprises » souhaitée par le Premier ministre au printemps. Son rapport d’étape a été remis fin août à Matignon avant que des avis connexes ne viennent nourrir un texte définitif cet automne. La qualité de l’analyse et des orientations, de même que le sens des responsabilités et du collectif qui inspirent ce texte, éclairent très utilement le champ des politiques publiques envisagées au plan financier pour conforter le regain de croissance actuel. Elles font également le lien avec le projet d’Union des marchés de capitaux en vue ces prochains mois. Des investissement plus innovants financés par une épargne abondante mais prudente dans un système financier sécurisé Le rapport de la mission de Galhau se distingue tout d’abord par une volonté de mise en perspective de travaux spécialisés effectués sur le sujet au préalable et par un souci constant de répondre aux besoins de l’investissement et des entreprises. Sa démarche allie ainsi la micro et la macro-économie, le terrain des entrepreneurs et les travaux des économistes, puis « éclaire la finance à partir de l’économie » en n’oubliant donc pas sa dimension réelle. Les travaux ont été nourris d’une concertation très large et pluridisciplinaire et se sont déroulés tant en France qu’en Europe afin d’alimenter la discussion autour de projets européens communs, au premier rang desquels l’Union des marchés de capitaux. Ce projet structurant porté par la Commission européenne a fait l’objet d’une consultation close en mai et sera précisé dans un plan d’action le 30 septembre. Au plan du constat, le rapport confirme que la France n’est pas handicapée par un niveau trop faible d’investissement : celui-ci a plutôt bien résisté à la crise et demeure plus élevé que la moyenne, même si il repart plus difficilement qu’en Allemagne. La difficulté française vient plutôt d’un « mal investissement », c’est à dire d’un investissement insuffisamment satisfaisant en qualité et en productivité. En somme, l’investissement n’est pas assez innovant ou « schumpéterien ». De la même façon, la France a affiché pendant la crise de bons chiffres de crédit bancaire (+7% cumulés entre 2008 et 2015) et encore meilleurs pour les financements de marché (+ 28%) ce qui atteste que les financiers ont plutôt « bien fait » leur travail. Néanmoins, un investissement innovant appelle une modification de la nature des financements : plus de fonds propres, moins de prêts garantis. Pour la mission, cette dynamique illustre bien le « défi central » pour la France et l’Europe : relier les trois côtés d’un « triangle de financement » constitué d’investissements plus innovants et plus risqués (1), d’une épargne abondante mais prudente (2), et d’un système financier ayant vocation à être durablement sécurisé (3). Concilier ces apparents contraires nécessite d’examiner les difficultés et les solutions propres à la France, à la zone Euro, et au cadre de régulations européennes et internationales. Dans l’Union économique et monétaire (UEM), l’enjeu consiste à résorber la fragmentation financière afin de mieux allouer l’épargne du Nord au Sud. Au niveau international, il faut mieux évaluer les effets (prospectifs) de la régulation. En France, le crédit de trésorerie aux TPE, les financements du BFR et l’investissement en fonds propres de l’assurance-vie sont trois priorités. Prioriser une « Union de financement et d’investissement » mieux articulée avec le plan Juncker à horizon rapproché La mission effectue un lien naturel avec le projet d’Union des marchés de capitaux, dont elle souhaite la redénomination en « Union de financement et d’investissement » afin de ne pas laisser croire à une désintermédiation « à l’américaine ». Il est bon de rappeler que celle ci ne peut en effet servir de référence et serait par ailleurs difficilement atteignable « de haut en bas ». Selon M. de Galhau, le projet européen devrait néanmoins prioriser ses objectifs. Ceux-ci seraient alors au nombre de trois : a) permettre une diversification réelle des financements des entreprises ; b) assurer une meilleure mutualisation de l’épargne dans la zone Euro ; c) mieux orienter l’épargne des Européens vers le long terme plus que vers une prise de risque directe qui reste l’apanage d’entrepreneurs. « A ces trois conditions, l’Union est en mesure de réaliser la compatibilité du triangle de financement ! ». Graphique : l’Union des marchés de capitaux au service du triangle de financement Source : Rapport Galhau Cela étant posé, au vu des 32 pistes que la Commission a ouvertes dans son Livre Vert et de son approche très technique, l’exécutif européen aurait intérêt à distinguer l’agenda législatif en deux périodes. D’ici à 2016-17, il convient : a) d’améliorer l’offre d’instruments de dette (placements privés et prêts directs pour les ETI ; titrisation pour les PME) ; b) de débloquer rapidement des investissements de long terme porteurs de risques en révisant Solvabilité II et en profitant, tout en les améliorant, des volets PME et infrastructures du plan Juncker[2]. A horizon de 2019, la Commission devrait mettre en œuvre les préconisations de trois groupes de travail consacrés aux chantiers plus structurants que sont : a) le droit des faillites ; b) l’amélioration de l’accès à l’information sur les PME et les « scorings » de crédit ; c) la protection des consommateurs. Des pistes ambitieuses en matière de stabilité financière et de supervision exercée dans un cadre résolument européen Le rapport de M. Villeroy de Galhau ne fait pas l’impasse sur la nécessité de renforcer la stabilité financière en encadrant mieux les acteurs du « shadow banking ». Par ailleurs, la supervision des marchés financiers pourrait, selon la mission, être davantage déléguée à l’ESMA en matière de « reporting » de données ou de supervision effective des acteurs et des opérations. Cette orientation serait conforme aux vues françaises rêvant, à terme, d’une supervision unique des marchés semblable à celle des banques. Enfin, l’analyse strictement européenne des différents risques et secteurs gagnerait à s’appuyer sur un rôle accru pour le Conseil européen du risque systémique (CERS) qui serait chargé d’organiser la cohérence d’ensemble de la régulation européenne (plutôt qu’un simple « monitoring ») et sur une voix unique pour la zone Euro au Comité de Bâle. Olivier Marty, 16 septembre 2015 [1] Cette synthèse reprend beaucoup d’éléments du rapport auquel nous renvoyons le lecteur pour plus de détails. [2] Le rapport préconise ainsi, pour dynamiser le volet PME du plan, de développer l’investissement en fonds propres transfrontières par des mécanismes innovants (e.g. inviter le FEI à initier un appel à projets ouvert à des fonds transfrontières de taille suffisante (au minimum 1 Md EUR) que les crédits du plan Juncker viendraient abonder ; créer un fonds européen d’épargne et d’investissement (FEEI) permettant, à l’aide de contributions Juncker, de d’investir en fonds propres au Sud). En ce qui concerne le volet infrastructures du plan, il conviendrait de soutenir l’émergence d’une classe d‘actifs dédiée via un traitement prudentiel adapté, le projet ELTIF, et la titrisation d’un portefeuille de plusieurs projets regroupés.

Rapport Galhau : une stratégie et des solutions pour le financement de l’investissement

[1]

Laisser un commentaire